葡萄新京2026最新中国官方网站 为什么会以为万科还有一线但愿?

这两年,好多东谈主皆在看万科的吵杂,认为它将是下一个万达,以致下一个恒大。

联系词,星空君追踪了公司的几年财报,发现诚然危机重重,但性质和恒大并不一样。

恒大临了的抗争是忽地的,万科最近的抗争却是灵验的。

成果以致体现到了最新的季报中。

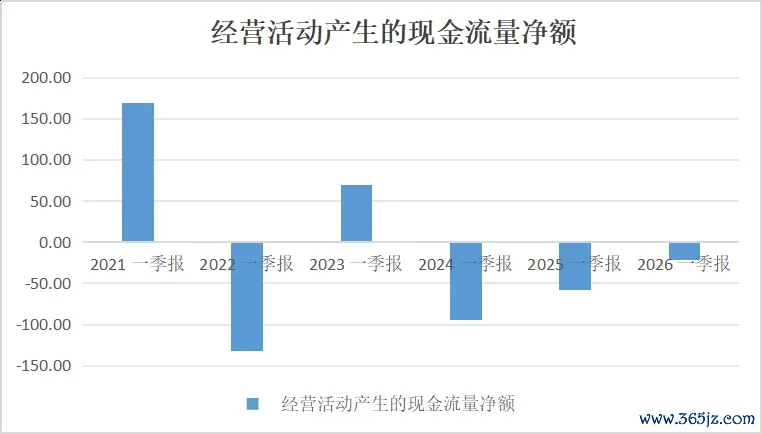

关于房地产企业,利润表简直莫得可参考性,最值得看的是现款流量表。

星空君在万科的现款流量内外看到了残存的但愿。

一、收窄的计议性现款流量净额

字据司帐准则,房地产企业收到钱的时分,不行平直计入收入,常常要计入公约欠债。什么时分完了收入呢?比及验收交房的时分才能完全完了收入(中间还有几个转收入的节点,星空君就不驻扎提了,简化相识)。

这个经过常常3-5年。

这也意味着,房地产企业的营收,其实是3-5年前卖掉的屋子。

磋议到3-5年前的楼市惨烈现象,星空君就未几讲这个数字多丢丑了。

何如看面前的“果然”计议现象呢?

看现款流量表。

卖房收到的钱,计入“销售商品和提供劳务收到的现款”,买地盖楼的资本,计入“购买商品罗致劳务支付的现款”。

再加上职工薪酬、税费等支拨,“计议行径产生的现款流量净额”,即是“果然”的利润。

坏音书是,万科一季度赓续巨亏。完了营业收入289.28亿元,同比下降23.86%;归母净利润赔本59.52亿元。

好音书是,不管是净利润如故计议性现款流量净额,皆在收窄。

尤其是计议性现款流量净额,距离转正只剩下一步之遥。

二、转型之痛

关于万科来说,转型是一个可怜的抉择。

2025年全年,万科营收2334.33亿元,同比下降32.0%;归母净利润赔本885.56亿元,同比扩大79.0%;扣非净利润赔本859.17亿元。两年累计赔本栽培1370亿元。总钞票从2021年的19386.38亿元,萎缩至2025年的10206.23亿元,五年间挥发了9180亿元,缩水47.4%。

2026年一季度,寰宇商品房销售面积同比下降10.4%,销售金额同比下降16.7%。这是行业的全体穷冬。但万科的跌幅远超行业平均水平——销售面积下降42.2%,销售金额下降53.8%。这意味着,万科不仅没能跑赢市集,反而被市集远远甩在了背面。

2026美加墨世界杯中国官方网页版为什么万科的销售跌幅如斯之大?最初,万科的名堂布局以一二线城市为主,而这些城市恰正是本轮调控最严厉、市集下行最剧烈的区域。其次,万科的品牌信誉在债务危机中受到严重损伤,购房者对"烂尾"的担忧使得万科名堂标去化速率大幅放缓。再次,博亚体育app官方网站万科为缓解资金压力,不得不降价促销,但这又进一步侵蚀了利润空间。

更危急的是已售未结资源。收敛2026年一季度末,万科归并报表鸿沟内有1053.3万普通米的已售资源未完满结算,公约金额1072.0亿元。这些已售未结资源,是万科异日营收的"蓄池塘"。但问题是,如果这些名堂因为资金弥留而无法定期完满,就会激发大鸿沟的托福危机,进一步糟塌品牌信誉。

结算数据不异令东谈主担忧。2026年一季度,万科完了结算面积135.3万普通米,结算金额145.7亿元,同比区分下降33.4%和36.1%。结算金额以致低于公约销售金额,阐发万科正在加快耗尽已售未结资源,但新增销售无法补充,"蓄池塘"正在干涸。

新开工和完满数据更是惨淡。一季度新开工及复工计容面积69.2万普通米,仅完周到年权术的22.6%;完满计容面积98.3万普通米,仅完周到年权术的13.2%。新开工不及,意味着异日的可售资源将持续萎缩;完满不及,意味着已售名堂标托福风险在上涨。这是一个恶性轮回。

三、债务山地

安常守分的讲,万科的债务照旧好转了好多,但也即是刚刚下了呼吸机的水平,葡萄新京最新(中国)官方网站距离走出ICU还有很长的路程。

收敛2026年一季度末,万科有息欠债共计3560.5亿元,占总钞票的比例为35.7%。诚然较2025年末的3584.8亿元略有下降,但完全鸿沟依然惊东谈主。

更危急的是债务结构。2025年末,万科一年内到期的有息欠债1605.6亿元,占比44.8%;一年以上有息欠债1979.2亿元,占比55.2%。这意味着,万科有近一半的债务将在一年内到期。而收敛一季度末,货币资金仅604.9亿元,即使一谈用于还债,也障翳不了一年内的到期债务。

从融资渠谈看,银行借债占比71.9%,应酬债券占比8.2%,其他借债占比19.9%。银行借债占完全主导,意味着万科的融资命根子掌持在贸易银行手中。一朝银行收紧信贷,万科将濒临"断粮"危机。2025年全年,万科新增融资和再融资280亿元(不含鼓吹借债),但筹资现款流净流出249.21亿元,阐发偿还的债务高大于新增融资。

融资资本方面,万科存量融资空洞股本为2.88%,较上年末下降14个基点,其中境内存量融资空洞股本为2.62%。名义上看,融资资本鄙人降,但这主淌若因为低利率环境下的被迫下降,而非万科信用天禀的改善。事实上,万科的融资越来越依赖大鼓吹深铁集团的"输血"——深铁集团提供的鼓吹借债利率仅为2.34%,远低于市集水平。

深铁集团的输血,是万科现在还能看守启动的关节。2025年全年,深铁集团累计向万科提供鼓吹借债220亿元。2026年一季度,深铁集团赓续新增提供鼓吹借债27.3亿元,并本旨对原商定一季度应偿付的鼓吹借债本息2.74亿元予以延期。此外,深铁集团还为万科的银行贷款提供担保。

但深铁集团的输血才气亦然有限的。深铁集团算作深圳市国资委下属企业,其资金实力和支持意愿皆存在天花板。220亿元的鼓吹借债,关于3560亿元的有息欠债来说,仅仅杯水舆薪。如果万科的销售不行收复、现款流不行转正,深铁集团的输血终将难以为继。

四、两颗大雷

存货和公约欠债,是房地产企业的两张"晴雨表"。存货反应了企业的地盘储备和在建名堂鸿沟,公约欠债反应了已售未结的销售鸿沟。两者的变化,平直揭示了企业的计议现象。

先说存货。2026年一季度末,万科存货3656.60亿元,较年头的3737.38亿元减少80.78亿元,下降2.16%。存货鸿沟诚然有所下降,但完全值依然浩瀚。3656.60亿元的存货,占流动钞票的比重栽培60%,是万科最大的钞票类别。

存货的风险在于跌价。在房地产市集持续下行的配景下,地盘和在建名堂标价值正在缩水。万科2025年年报计提了精深钞票减值损失,2026年一季度诚然未单独线路钞票减值数据,但存货跌价风险依然存在。如果房价赓续着落,万科可能濒临新一轮的存货减值计提,进一步侵蚀利润。

再连接同欠债。2025年末,万科公约欠债(含税)1017.69亿元,较2024年末的2101.11亿元暴跌51.62%。公约欠债是购房者预支的购房款,代表了企业异日的结算收入。公约欠债腰斩,意味着万科的"订单储备"正在飞速衰退。

公约欠债的暴跌,平直反应了销售的坍塌。2025年销售金额1340.6亿元,而公约欠债减少1083.42亿元,阐发新增销售以致不及以障翳已结算的部分。2026年一季度,公约欠债赓续减少,诚然幅度有所放缓,但趋势并未逆转。如果公约欠债持续萎缩,万科异日的营收和现款流将濒临更大的压力。

存货高企+公约欠债暴跌,这是一个危急的组合。存货意味着资金占用,公约欠债意味着异日收入。存货高企阐发资金被精深占用在地盘上葡萄新京2026最新中国官方网站,公约欠债暴跌阐发异日的收入在萎缩。两者的剪刀差正在扩大,万科的钞票质料在持续恶化。